Прогнозная аналитика в страховании: лучшие преимущества, примеры использования, реальные примеры

- АИ/МЛ

- 19 мая 2025 г.

Прогнозная аналитика в страховании меняет то, как работают страховщики, превращая обширные данные в практические идеи для прогнозирования рисков, улучшения опыта клиентов и т. Д. Но как это работает и какую реальную ценность он предлагает? Этот блог разбивает все это на части, от того, как предиктивная аналитика работает в страховании до его ключевых вариантов использования, приложений, этапов внедрения, проблем и решений.

Предиктивная аналитика в страховых процессах использовалась страховщиками на протяжении десятилетий, задолго до того, как она стала модным словом. Единственное различие, которое мы видим, - это эволюция прогнозных моделей. Затем страховщики использовали актуарные таблицы и ручную линейную регрессию и статистические расчеты. Теперь они используют передовые прогнозные системы, основанные на машинном обучении, поведенческих идеях в реальном времени и телематических данных для прогнозирования сценариев и решений.

Эта эволюция в прогнозной аналитике для страховых операций работает в пользу страховщиков. Опрос Willis Towers Watson по прогнозной аналитике в страховании показал, что около 67% страховщиков увидели сокращение расходов на выдачу полисов и андеррайтинг. Плюс 60% страховщиков увидели увеличение продаж и прибыльности после принятия передовой прогнозной аналитики. Более того, 83% страховщиков также считают, что прогнозная аналитика играет ключевую роль в процессах андеррайтинга.

Итак, как прогностическая аналитика используется в страховании? Ну, это то, что охватывает этот блог - от его преимуществ и приложений до того, что ждет будущее.

| Ваша страховая компания застряла в пуле данных и ищет решение для разработки стратегий, основанных на данных, для улучшения бизнес-преимуществ? Data Science Services! |

Что такое прогнозная аналитика в страховании?

Прогнозная аналитика в страховании означает решение, которое использует массивные данные и статистическое моделирование для прогнозирования возможностей (будущих событий и результатов). Используемые в нем модели понимают поведение клиентов для прогнозирования потенциальных рисков и помогают страховщикам принимать обоснованные решения для улучшения бизнес-операций и прибыльности.

Определенно, ключевая роль прогностической аналитики в области медицинского страхования, страхования жизни и автострахования. Однако, по крайней мере, она стала критическим инструментом для операторов P&C (поставщиков страхования имущества и несчастных случаев). Ну, это просто тенденция прогностической аналитики в разных типах страхования.

Для реализации прогнозной аналитики, это необходимо для предприятий, чтобы реализовать Стратегия цифровой технологической трансформации, обеспечивающие поддержку данных в массовом масштабе организованным образом. Их экосистема данных (потоки данных + масштабируемые озера данных) связана с Модели ИИ играет ключевую роль в достижении ориентированных на человека идей.

Там наши услуги по обработке данных могут помочь вам лучше подготовить данные и настроить архитектуру для прогнозной аналитики.

Как работает прогнозная аналитика в страховании

Прогнозная аналитика в страховых работах, используя исторические данные и данные в реальном времени для прогнозирования будущих результатов, поведения или рисков, позволяет страховщикам принимать более разумные и быстрые решения.

Но что за волшебное заклинание для этого результата? Ну, это пошаговый процесс, который предиктивная модель выполняет на данных страхования, чтобы обеспечить понимание, которое включает в себя:

1.Потребление данных из разных источников

Страховщики собирают огромные объемы как структурированных, так и неструктурированных данных из нескольких источников, таких как демография клиентов, история претензий, формы заявлений, медицинские и кредитные отчеты, телематика транспортных средств, активность в социальных сетях и цифровые следы поведения. С помощью конвейеров данных он переносит данные из различных источников в прогностическую модель.

2. Обработка данных и разработка характеристик

Собранные данные очищаются, стандартизируются и трансформируются для повышения точности, согласованности и релевантности. Затем инженерия функций помогает преобразовывать необработанные входные данные в значимые переменные, которые повышают производительность модели.

3. Распознавание шаблонов и применение модели

Предсказательные модели, построенные с использованием статистических методов и моделей машинного обучения, помогают страховщикам выявлять корреляции и закономерности в данных. Затем эти распознанные закономерности используются для прогнозирования результатов, таких как вероятность мошеннического заявления или оттока клиента.

4. Сегментация и оценка

Каждому требованию, политике или клиенту присваивается прогнозный балл или рейтинг риска. Эти результаты используются для создания значимых сегментов, таких как драйверы высокого риска против драйверов низкого риска, претензии, имеющие право на быстрый путь против ручного обзора, или клиенты, которые могут возобновить vs. churn.

5. Принятие решений и принятие мер

Принятие бизнес-решений и действия происходят в форме правил андеррайтинга, корректирующих ценообразование политики, эскалации помеченных претензий для более глубокого расследования и повышения маркетинговых и удержания кампаний для клиентов из группы риска.

6.Курс обратной связи и улучшение модели

Основываясь на цикле обратной связи и улучшении модели, прогнозная модель постоянно улучшается, чтобы достичь большей точности с течением времени.

Прогностическая аналитика работает как система замкнутого цикла в страховании, в которой исторические данные и данные в реальном времени передаются через аналитические модели, которые обеспечивают прогнозы.

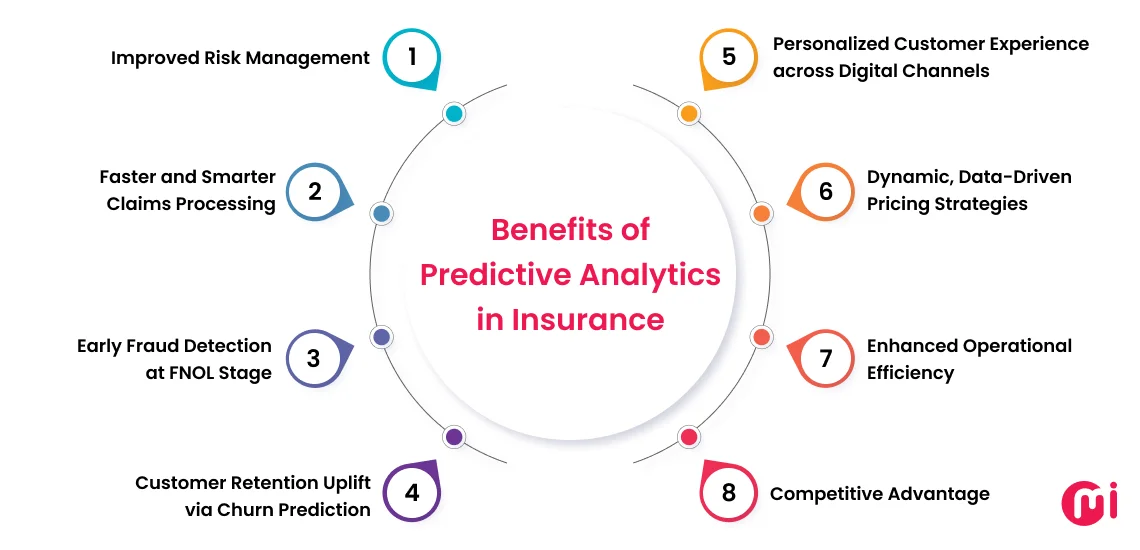

8 преимуществ прогнозной аналитики в страховании

Использование прогнозной аналитики в процессах страхования позволяет получить доступ к данным, чтобы разработать стратегии для удержания клиентов, управления рисками и обслуживания клиентов. Вы также можете использовать эти данные, основанные на данных, для раннего выявления мошенничества, чтобы избежать дальнейших потерь.

Ниже перечислены наиболее привлекательные преимущества прогнозной аналитики в страховании, которые включают:

1.Усовершенствованное управление рисками

Интеграция прогнозной аналитики в страховые платформы помогает страховщикам оценивать исторические претензии, поведение и внешние переменные. Этот анализ данных предоставляет им доступ к количественной оценке риска на индивидуальном уровне и уровне портфеля. Кроме того, интегрированные модели ИИ с прогнозными моделями помогают страховым андеррайтерам принимать более разумные, подкрепленные данными решения для таргетирования более прибыльных пулов рисков и меньше неожиданных потерь.

2.Быстрее и умнее обрабатываются претензии

Современные прогностические модели, интегрированные с возможностями ИИ, позволяют страховщикам оценивать серьезность требований, подлинность и потенциал урегулирования сразу после подачи. На основе этого анализа страховщики могут быстро принимать решения, минимизировать ручные вмешательства и ускорить прямую обработку (STP) для претензий с низким риском. Эта возможность затем улучшает время обработки и удовлетворенность клиентов.

3 Раннее обнаружение мошенничества на стадии FNOL

Первый этап уведомления о потерях (FNOL) - это первый официальный отчет о потенциальном требовании, которое страхователь делает со своей страховой компанией. На этом этапе прогнозная аналитика может быть полезна страховщикам для выявления мошеннических претензий путем оценки аномалий в поведении заявителя, истории политики или моделях потерь.

Как и в случае с медицинскими упражнениями в чрезвычайной ситуации, страховщики следуют сортировке. Благодаря информации о флаге с помощью прогнозной аналитики страховщики могут сортировать подозрительные претензии на ранней стадии, избегать накладных расходов на расследование и, таким образом, уменьшать финансовые потери.

4.Подъем удержания клиентов с помощью прогноза Churn

Использование прогнозной аналитики в страховых платформах позволяет страховым компаниям отслеживать поведенческие модели, историю платежей и тенденции взаимодействия для выявления высокого риска оттока. Эта информация, основанная на данных, помогает руководителям страховых компаний активно взаимодействовать с клиентами из групп риска, ориентируясь на персонализированные кампании по удержанию.

Это принятие решений, основанное на данных, помогает страховщикам повысить лояльность клиентов к вашей страховой компании и, следовательно, пожизненную ценность клиента.

5. Персонализированный опыт клиентов через цифровые каналы

Когда вы интегрируете прогнозную аналитику в свою страховую платформу, вы также можете предоставить ей доступ к каждому взаимодействию с клиентом с вашей платформой. Это позволяет ей оценивать поведение клиентов, взаимодействия и, следовательно, предпочтения для прогнозирования их будущих потребностей.

С помощью этого вы также можете настроить его, чтобы обеспечить динамическую персонализацию для клиентов и предложить им рекомендации по политике, проактивные советы по рискам и соответствующие дополнения в Интернете, приложениях и взаимодействиях с чат-ботами таким образом, который им нужен.

6. Динамические, основанные на данных стратегии ценообразования

Вместо того, чтобы полагаться на широкие категории риска, прогнозные модели позволяют страховщикам динамически оценивать премии на основе широкого спектра точек данных, которые включают телематику, поведение образа жизни и кредитную историю. Это позволяет устанавливать более конкурентоспособные и справедливые цены для политики для этого конкретного клиента / перспективы, либо на основе использования или платного страхования.

7. Повышение оперативной эффективности

Поскольку предиктивная аналитика создает основу для страховщиков, таких как выявление потенциальных клиентов, клиентов из группы риска, мошеннических претензий и т. Д., Они могут сосредоточиться на более ценных задачах. Это позволяет им повысить производительность и освободиться от ненужных операционных накладных расходов, что в конечном итоге приводит их к повышению операционной эффективности.

8. Конкурентное преимущество

Прогнозная аналитика на страховых платформах позволяет страховщикам опережать кривую с более быстрыми инновационными циклами, более четкими оценками рисков и более гибкими стратегиями клиентов. Это способствует дифференциации на переполненных рынках, повышает доверие к бренду и позволяет быстрее адаптироваться к возникающим рискам и нормативным изменениям.

7 ключевых случаев использования прогнозной аналитики в страховании

Среди многих Цифровые тренды в страхованииПрогнозная аналитика предлагает несколько вариантов использования, таких как выявление клиентов, подверженных риску, выявление мошенничества, оптимизация андеррайтинга политики, улучшение удержания клиентов и многое другое. Ниже приведены ключевые варианты использования, на которых страховые компании должны сосредоточиться, интегрируя прогнозную аналитику в свои операции:

1. Идентификация водителей с высоким риском для автострахования

Вы можете использовать прогнозную аналитику в процессах автострахования для использования телематических данных, поведения вождения, прошлых претензий и демографических данных для оценки уровней риска водителя. Приложение Auto Insurance Страховщики могут персонализировать премии и принимать активные меры для снижения потенциального риска убытков.

2. прогнозирование условий здоровья в страховании жизни и здоровья

Использование прогнозной аналитики в страховании жизни и здоровья позволяет страховщикам использовать данные из различных источников для прогнозирования рисков хронических заболеваний или ранних состояний. Здесь источниками могут быть медицинские истории, данные о образе жизни, данные о носимых устройствах и социальные детерминанты здоровья.

Благодаря этим данным страховщики могут оптимизировать андеррайтинг и предлагать потенциальным клиентам страхование на основе профилактического ухода, чтобы получать лучшую прибыль от бизнеса, внося свой вклад в развитие бизнеса. Медицинская промышленность.

3. Снижение мошенничества и прогнозирование последствий стихийных бедствий в сфере страхования имущества

В категории имущественного страхования большинство претензий связано с ремонтными работами, выполненными из-за возраста имущества или каких-либо стихийных бедствий. В этом выводе разница между подлинными и мошенническими претензиями становится важной. Там прогностическая аналитика играет ключевую роль в сегменте недвижимости и несчастных случаев (P&C).

Для оптимизации охвата политики, перестрахования и резервов для воздействия стихийных бедствий на имущество, прогнозная аналитика помогает предоставить информацию о географических данных, погодных моделях и исторических тенденциях стихийных бедствий. Они помогают предсказать, какие свойства могут быть затронуты такими событиями, как наводнения, лесные пожары или ураганы.

Чтобы обнаружить мошенничество, связанное с претензиями по страхованию имущества, он помогает отмечать мошеннические претензии, анализируя исторические модели претензий клиентов, оценки ремонта и поведение истцов.

Также исследуем роль ИИ в недвижимости Чтобы узнать больше вариантов использования.

4. Предсказание пожизненной стоимости клиента (CLV)

Для успеха любого страхового бизнеса первостепенное значение имеет оптимизация ресурсов и повышение лояльности клиентов. Прогнозная аналитика может значительно помочь предсказать ценность жизни клиента, анализируя поведение страхователя, историю участия и тенденции обновления.

5. Моделирование рисков и калибровка покрытия CAT

Здесь CAT означает катастрофическое событие, которое является моделью риска, которая использует прогнозную аналитику для моделирования частоты и тяжести крупномасштабных событий. Это помогает страховщикам калибровать свои предложения по покрытию, определять требования к капиталу и повышать устойчивость андеррайтинга.

6. Усиление стратегий перекрестной продажи и апселла

В страховом бизнесе каждый агент по продажам должен иметь стратегии перекрестной продажи или перепродажи своих услуг. Традиционно они полагались на свой существующий разговор или связь с клиентами, чтобы спланировать свой следующий шаг для перекрестной продажи или перепродажи услуг. Их традиционные стратегии включают в себя выявление связанных или дополнительных продуктов для существующих клиентов и предложение им более высокого уровня или более полных вариантов покрытия.

С использованием прогнозной аналитики в страховых продуктах, процесс превратился в более ориентированный на данные, помогая страховщикам калибровать свои предложения по страхованию, определять требования к капиталу и улучшать усилия по андеррайтингу.

Топ-5 приложений прогнозной аналитики в страховании

Прогнозная аналитика в страховании предлагает широкий спектр приложений, включая проактивный поиск и смягчение рисков, персонализацию клиентского опыта, оптимизацию андеррайтинга и многое другое.

С развитием цифровой тенденции вы можете измерить рентабельность инвестиций в прогнозную аналитику в страховании, рассмотрев три основных показателя. Метрика 1: сокращение времени принятия решения; Метрика 2: коэффициент ложных срабатываний / отрицательных результатов; Метрика 3: повышение производительности труда сотрудников. страховая отрасль, прогнозная аналитика также развивалась как отличная тенденция, которая приносит пользу страховой отрасли в принятии решений и стратегиях.

Итак, как прогнозная аналитика используется в страховых операциях? Ну, ниже мы ответили, упомянув топ-5 приложений прогнозной аналитики в страховых операциях, которые отвечают:

1. Гиперточная оценка рисков и смягчение их последствий

Предиктивные модели, интегрированные в приложения страхования, имеют доступ к различным источникам и типам данных, таким как демография клиентов, поведение и исторические претензии. Анализ этих данных, прогнозная аналитика позволяет страховщикам оценивать риски с большей точностью и смягчать их еще до того, как они вообще произойдут.

Эти данные позволяют страховщикам принимать более точные решения по андеррайтингу и премиальному ценообразованию, гарантируя, что политики должным образом соответствуют индивидуальным профилям рисков.

2. Персонализированный клиентский опыт

С помощью прогнозной аналитики страховщики могут знать, что нравится их клиентам, что они планируют купить дальше, их проблемы, а также как и с какой целью они предъявляют страховые требования.

Все эти данные позволяют страховщикам персонализировать рекомендации по политике, коммуникации и услуги. Этот персонализированный опыт клиентов приводит их к повышению вовлеченности и лояльности клиентов.

3. Обнаружение мошенничества в реальном времени

Страховое мошенничество является серьезной глобальной проблемой, обходится компаниям-поставщикам в миллиарды долларов в год. Это вызывает серьезную обеспокоенность по поводу внедрения решений для обнаружения мошенничества. Именно здесь на помощь приходит прогнозная аналитика.

Прогнозная аналитика помогает анализировать все претензии в режиме реального времени и выявлять или сортировать предполагаемые мошенничества на ранней стадии на основе данных о требованиях клиентов.

Таким образом, эти помеченные претензии направляются в соответствующий отдел для дальнейшего расследования, что приводит к тому, что они избегают оплаты таких мошеннических претензий и экономят на этом деньги. В крайних случаях это даже позволяет им сообщать или останавливать этого клиента от выполнения таких действий.

4.Ценообразование и оптимизация премиум-класса

Большая часть оптимизации цен и премий для страхования осуществляется на основе их истории претензий.Однако прогнозная аналитика может помочь оптимизировать страховые цены и премии еще точнее без чрезмерного ручного вмешательства.

Как же прогностическая аналитика используется в страховых ценах и оптимизации премий? Она делает это, проводя оценки рыночных тенденций, поведения клиентов, связанных с ними факторов риска, данных о претензиях и т. Д., Чтобы создать динамические стратегии ценообразования, обеспечивая при этом прибыльность и удовлетворенность клиентов.

5.Предсказание и удержание клиентов Churn

Страховая отрасль является высококонкурентной, где большинство клиентов предпочитают переходить на другого страховщика, который предлагает им конкурентные цены и льготы. Это очень актуально для автостраховых компаний, в частности. Следовательно, становится необходимым выявить клиентов, которые рискуют прекратить действие своих полисов.

Прогнозная аналитика предоставляет страховщикам данные о коэффициенте оттока путем анализа показателей вовлеченности и уровня удовлетворенности. Эти идеи позволяют страховщикам реализовывать целевые стратегии удержания, такие как персонализированные предложения или улучшенные услуги, для удержания ценных клиентов.

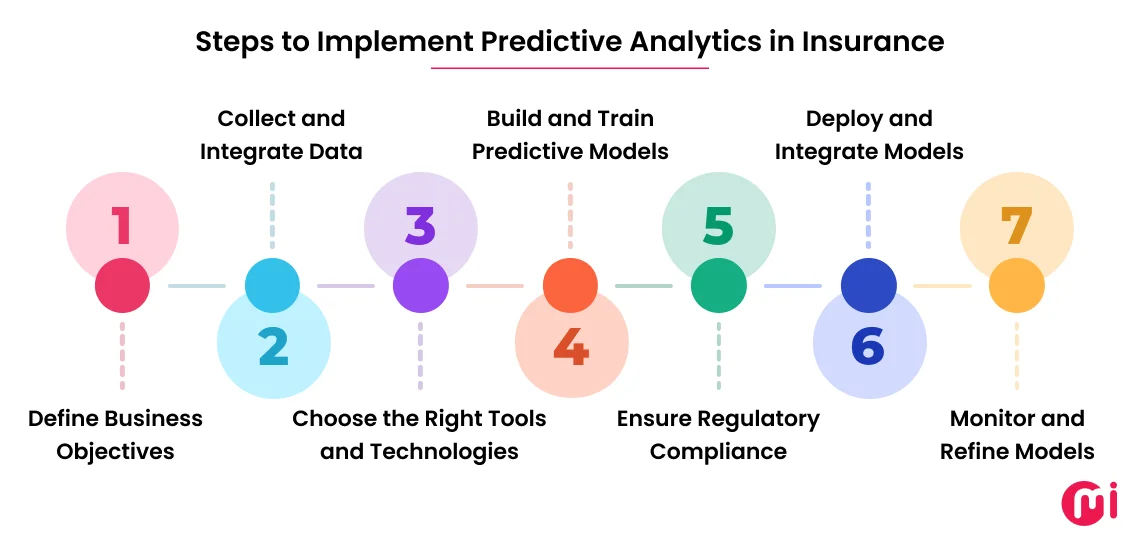

Шаги по внедрению прогнозной аналитики в страховании

Внедрение прогнозной аналитики для операций страховой отрасли требует стратегического подхода, который включает определение бизнес-целей, сбор и интеграцию соответствующих данных, предварительную обработку данных и разработку функций, выбор модели, обучение модели и проверку ее соответствия отраслевым нормативным стандартам.

Ниже мы дадим подробную разбивку пошагового процесса внедрения прогнозной аналитики в страховые продукты:

Шаг 1: Определите цели бизнеса

- Сотрудничайте с актуариями, андеррайтерами, менеджерами по претензиям и руководителями для определения конкретных целей и установления KPI.

Шаг 2: Собирайте и интегрируйте данные

- Соберите внутренние данные, включая данные держателя полиса (демографические данные, детали политики, историю платежей), данные о претензиях (прошлые претензии, типы, тяжесть, время разрешения) и данные андеррайтинга (профили рисков, премии, детали покрытия).

- Кроме того, проглатываются внешние данные, такие как кредитные баллы, записи вождения или активность в социальных сетях (если это разрешено законом); телематические данные для автострахования; или погодные или географические данные для страхования имущества.

- Чистые данные для удаления дубликатов, исправления ошибок и обработки отсутствующих значений.

- Используйте хранилища данных или платформы, такие как Snowflake, Hadoop или облачные решения (AWS, Azure), для централизации структурированных и неструктурированных данных.

Хотите узнать больше о хранилищах данных? Прочитайте наш блог о озерах данных против складов данных против мартов данных.

Шаг 3: Выберите правильные инструменты и технологии

- Выберите аналитические платформы и инструменты, такие как Snowflake, Databricks, Apache Spark, Apache Airflow, Docker, PySpark, Grafana Labs, Datadog, Gemini, Apache Kafka и PubSub.

- Используйте фреймворки машинного обучения, такие как TensorFlow, PyTorch или облачные платформы ML (Google AI, Azure ML).

- Используйте инструменты визуализации данных, такие как Tableau, Looker, Power BI или другие, для отчетности и панели инструментов.

- Используйте масштабируемые облачные платформы, такие как AWS, Google Cloud, Microsoft Azure или Digital Ocean.

- Интеграция прогнозных моделей в существующие системы API для принятия решений в реальном времени.

Шаг 4: Постройте и тренируйте предиктивные модели

- Выберите правильные варианты использования из оценки риска, обнаружения мошенничества, сегментации клиентов, прогнозирования оттока или чего-то еще или всего.

- Выберите алгоритмы, такие как модели регрессии (для ценообразования и оценки рисков), деревья решений, случайные леса или усиление градиента (для задач классификации), нейронные сети для сложных шаблонов или алгоритмы кластеризации, такие как K-средства (для сегментации клиентов).

- Создавайте соответствующие функции, такие как частота претензий, срок действия политики или географические оценки риска.

- Разделите данные на обучающие, валидирующие и тестовые наборы, чтобы обеспечить точность модели и избежать переобучения.

Шаг 5: Обеспечение соблюдения нормативных требований

- Придерживайтесь законов о конфиденциальности данных, таких как GDPRCCPA, или Хипаа при работе с персональными данными.

- Регулярно проверяйте модели, чтобы избежать предиктивного уклона в отношении расы, пола или других защищенных признаков.

- Используйте интерпретируемые модели или методы, такие как SHAP / LIME, чтобы объяснить прогнозы регуляторам и клиентам.

- Процессы документирования, такие как использование данных, разработка моделей и валидация для нормативных аудитов.

Шаг 6: Развертывание и интеграция моделей

- Интеграция прогнозных моделей в существующие рабочие процессы.

- Внедрение моделей в системы реального времени для таких задач, как динамическое ценообразование или автоматизированная сортировка требований.

- Постоянно отслеживать точность моделей, дрейф и влияние на бизнес, используя такие показатели, как точность, отзыв или рентабельность инвестиций.

Шаг 7: Мониторинг и уточнение моделей

- Используйте панель инструментов для постоянного мониторинга KPI и производительности модели в режиме реального времени и периодически переучивать модели на новых данных, чтобы совершенствовать их для удовлетворения меняющегося поведения клиентов или рыночных условий.

- Кроме того, используйте идеи от корректоров требований, андеррайтеров или клиентов, чтобы повысить точность модели.

Проблемы внедрения прогнозной аналитики в страховых операциях

При внедрении или внедрении прогнозных моделей в страховых операциях вы можете столкнуться с такими проблемами, как качество и доступность данных, устаревшая ИТ-инфраструктура, проблемы смещения и справедливости моделей, отсутствие квалифицированных кадров, сопротивление изменениям и даже конфиденциальность данных и соблюдение нормативных требований.

Давайте рассмотрим наиболее распространенные проблемы, с которыми сталкиваются страховщики при внедрении прогнозной аналитики в свои страховые операции с помощью решений:

1.Силос данных

Задача:

Страховые компании разработаны иначе, чем другие, поскольку у них много партнеров по каналам. Это внешние организации, такие как страховые агенты, брокеры или другие посредники, которые помогают страховой компании продавать и распространять свои продукты и услуги клиентам.

Плюс к этому у них есть фрагментированные устаревшие системы андеррайтинга, претензий, обслуживания клиентов и актуарных отделов. Все эти отделы хранят данные в фрагментированных системах, что приводит к ограниченной видимости и отсутствию единой информации.

Проблемы, которые он создает:

- Неполные или непоследовательные данные

- Медленное обучение модели из-за фрагментированного доступа

- Неточные прогнозы из-за частичной информации

- Трудности межведомственного сотрудничества

Решения:

- Внедрение централизованных хранилищ данных или озер данных.

- использовать инструменты интеграции данных (ETL-провода и API) и современные методы для унификации и модернизировать устаревшие системы.

- Содействовать стратегии управления данными, которая обеспечивает согласованность, безопасность и доступность между департаментами.

- Настройте мастер-управление данными (MDM) для создания единого источника истины.

Говоря об этом, наши услуги больших данных могут принести вам значительную пользу, чтобы помочь справиться с этой проблемой.

2.Пробел в талантах

Задача:

Страховая отрасль полна агентов по продажам, юридических команд и андеррайтеров. Это делает для них очень очевидным нехватку квалифицированных специалистов, которые обладают как знаниями в области страхования, так и техническими знаниями в области науки о данных, машинного обучения и ИИ.

Проблемы, которые он создает:

- Несбалансированность между бизнес-целями и результатами модели

- Неспособность операционализировать или масштабировать прогнозные модели

- Большая зависимость от внешних консультантов, что увеличивает стоимость и снижает гибкость

Решения:

- Повышение квалификации существующей команды посредством учебных программ в области науки о данных и ИИ.

- Нанимайте инженеров по обработке данных и аналитиков данных, чтобы они действовали как расширенные команды, преодолевая разрыв между аналитикой и опытом страхования.

3. Регулятивные проблемы

Задача:

Страховая отрасль строго регулируется (с такими стандартами, как МСФО, FSAP или другие). Интеграция AI Чтобы обеспечить интеллектуальные возможности для принятия решений, особенно в андеррайтинге или претензиях, необходимо соблюдать строгие стандарты справедливости, прозрачности и аудита.

Проблемы, которые он создает:

- Модели должны быть объяснимыми и проверяемыми

- Ограничения на использование определенных типов данных (например, кредитные баллы, медицинские записи)

- Повышенный риск юридических последствий, если выявлена предвзятость или дискриминация

Решения:

- рычаг Услуги по развитию ИИ Для реализации объяснимых рамок ИИ (например, SHAP, LIME) для интерпретации модельных решений.

- Согласуйте дизайн модели с отраслевыми правилами, такими как GDPR, HIPAA и законы о государственном страховании.

- Включите экспертов по соблюдению и правовым вопросам на ранних этапах жизненного цикла разработки модели.

- Документировать все предположения, переменные и результаты для нормативных аудитов.

Стратегии управления изменениями с использованием прогнозной модели

Чтобы успешно внедрить прогнозную аналитику в страховой отрасли с управлением изменениями, необходимо сосредоточиться на четкой коммуникации, активном взаимодействии и структурированном подходе.

Лучшие стратегии управления изменениями с внедрением прогнозной аналитики для страхования включают:

- Лидерство Buy-In: Обеспечение приверженности со стороны старших руководителей и руководителей отделов, представляя существующий бизнес-кейс, ориентированный на рентабельность инвестиций и истории успеха от коллег по отрасли, чтобы сделать его принятие легким для всей организации.

- Обучение и повышение квалификации сотрудников: Обучение и расширение возможностей команд (андеррайтеров, менеджеров по претензиям, актуариев и т.д.) для уверенной работы с прогнозными моделями и доверия к их результатам, демистифицируя термин «черный ящик» ИИ / МО.

- Поэтапный вывод: Начните с малого с пилотного подхода к внедрению прогнозных моделей в средах с низким уровнем риска или в конкретных командах, прежде чем масштабироваться по всей организации, чтобы построить доверие.

- Коммуникация заинтересованных сторон: Поддержание прозрачной, постоянной связи со всеми сторонами, на которые влияет прогнозная аналитика, в бизнес-подразделениях, в области соблюдения нормативных требований, ИТ и среди клиентов.

Кроме того, руководители компаний любят читать наши Руководство по реализации стратегии ИИ.

Примеры прогнозной аналитики в страховании

Реальные примеры прогнозной аналитики в страховании в основном связаны с выявлением клиентов с высоким риском, выявлением мошенничества, оптимизацией андеррайтинга и ценообразования, а также с улучшением циклов управления претензиями. Но есть ли страховые компании, которые в настоящее время используют прогнозную аналитику в своих рабочих процессах?

Давайте обсудим реальные примеры использования прогнозной аналитики в промышленных предприятиях:

#1 Прогрессивная программа Snapshot®

Progressive - ведущая американская страховая компания, обслуживающая 18 миллионов клиентов различными продуктами для автомобилей, домов, мотоциклов, RV и лодок. Для сегмента автострахования она запускает революционную программу Snapshot, в которой она подключает небольшое электронное устройство к автомобилям клиентов для отслеживания телематических данных, включая привычки вождения клиентов, жесткое торможение, общий пробег и данные о времени вождения автомобиля.

Использование этих данных, ее прогнозной модели и аналитических процессов помогает им точно настроить ценообразование политики. Использование прогнозной аналитики в сегменте автострахования не только помогает Progressive Insurance Company получать больше прибыли, но и позволяет 1,4 миллионам водителей, зарегистрированных для получения премиальных скидок.

#2 Джон Хэнкок

John Hancock Financial - компания по страхованию жизни, базирующаяся в Бостоне, США. Она расширила свои возможности анализа данных, чтобы использовать прогнозную аналитику в сегменте страхования жизни, чтобы помочь своим клиентам, зарегистрированным в рамках программы пенсионного обеспечения Джона Хэнкока (JHPS), сэкономить больше на выходе на пенсию.

Это делается путем анализа данных своих клиентов, особенно для планов с определенными взносами (DC), чтобы узнать, почему они берут на это кредиты, что они делали до получения кредитов и что они будут делать после этого (это для покупки дома, платы за обучение или чего-то еще?).

Кроме того, многие другие страховые компании, такие как MetLife, AXA Climate и другие, также используют прогнозную аналитику в своих операциях для улучшения преимуществ страхового бизнеса.

Перспективы на будущее (2025-2030 гг.): тенденции, меняющие прогнозную аналитику в страховании

Будущее прогнозной аналитики в страховании кажется более ярким в использовании данных для гиперперсонализации предложений продуктов / услуг и улучшения качества обслуживания клиентов.

Давайте рассмотрим будущие тенденции в прогнозной аналитике для страховой отрасли:

- Достижение гиперперсонализации где прогнозная аналитика в реальном времени помогает предоставлять высоко настраиваемые продукты, цены и коммуникации, адаптированные к каждому клиенту. Например, автостраховщики будут корректировать премии в реальном времени на основе моделей вождения, захваченных телематикой. Страховщики здравоохранения будут разрабатывать оздоровительные программы, адаптированные к индивидуальным потребностям. фитнес-трекер Клиенты получат динамические рекомендации по политике (например, страхование путешествий, вызванное бронированием рейсов).

- Использование этических ИИ • в обучении прогнозным моделям для смягчения предвзятости, достижения лучшей объяснимости (с использованием таких инструментов, как SHAP и LIME) и соответствия растущим стандартам управления ИИ (например, ISO 42001, Закон ЕС об ИИ или законы модели NAIC).

- Охват встроенного страхования Он будет способствовать развитию предиктивной аналитики для понимания в реальном времени с контекстным пониманием, стимулированию микрополитики и усилению сегментации клиентов. Лучший пример включает прогнозирование необходимости страхования путешествий на основе исторического поведения бронирования и предоставление встроенного покрытия в режиме реального времени.

- AI-управляемый андеррайтинг 2.0 Например, данные о состоянии здоровья в режиме реального времени, полученные с носимых устройств, будут корректировать страховые взносы на страхование жизни. Страховщики недвижимости будут использовать спутниковые снимки и климатические модели для обновления покрытия для уязвимых к климату районов.

- Использование генеративного ИИ в страховании Она включает моделирование катастрофических событий (например, ураганов) для оптимизации стратегий перестрахования. генерировать синтетические данные - восполнять пробелы для повышения точности прогнозной модели и автоматизировать оценки претензий, например, помечать мошеннические претензии.

Готовы преобразовать свой страховой бизнес с помощью прогнозной аналитики?

Будущее страхования принадлежит тем, кто действует сегодня. С ИИ, становящимся необходимостью сегодня, прогнозная аналитика превратилась в нечто большее, чем просто инструмент для прогнозирования рисков. Сегодня она переопределяет опыт клиентов, оптимизирует операции и помогает страховым компаниям оставаться впереди на гиперконкурентном рынке.

Чтобы внедрить и максимально использовать прогнозную аналитику в ваших рабочих процессах страхования, вам нужен технический опыт. Вот где MindInventory входит в качестве вашей надежной компании по услугам в области науки о данных, помогая вам в реализации прогнозной аналитики в ваших рабочих процессах.

Вот что вам нужно от сотрудничества с MindInventory:

- Специфические отраслевые знания и опыт работы в различных страховых проектах – от медицинского страхования до страховых компаний P&C.

- Сквозная поддержка внедрения, от интеграции данных и разработки моделей до управления соблюдением и изменениями.

- Экспертиза в создании этических рамок ИИ, соответствующих глобальным нормам (ISO 42001)

- Аналитика будущего с облачными инженерными услугами и генеративными услугами ИИ.

Каким будет наш следующий шаг?

- Проверяйте существующую экосистему данных и идентифицируйте случаи использования с высокой отдачей.

- Начните с малого с реализации пилотного проекта с низким риском (например, сортировка претензий или прогнозирование оттока) и измерьте рентабельность инвестиций за 12 недель.

- Развертывание общекорпоративных прогнозных рабочих процессов с непрерывной оптимизацией.

FAQ о прогнозной аналитике в страховании

Прогнозная аналитика обнаруживает мошенничество со страховкой, анализируя исторические претензии, выявляя необычные закономерности и помечая деятельность с высоким риском на ранней стадии, особенно на этапе FNOL (Первое уведомление об убытках), что приводит к более быстрому и точному предотвращению мошенничества.

Вы можете ожидать, что стоимость внедрения прогнозной аналитики в страховании будет где-то в диапазоне от 50 000 до 500 000 долларов США +. Она также может варьироваться в зависимости от таких факторов, как масштаб проекта, инфраструктура данных, сложность модели, участие поставщиков, текущее обслуживание и стоимость найма данных и талантов ИИ.

Для внедрения прогнозной аналитики в страховую платформу может потребоваться от нескольких недель до нескольких месяцев. Сроки также различаются в зависимости от таких факторов, как готовность данных, зрелость технологий, сложность интеграции и внутренняя регистрация.

Ключевые риски включают предвзятые данные, отсутствие прозрачности («черный ящик» ИИ), несоблюдение нормативных требований и недоверие клиентов, если прогнозные решения не являются объяснимыми или справедливыми.

ИИ улучшает андеррайтинг, анализируя массивные наборы данных для точной оценки риска, рекомендации по покрытию и ценовой политике. Это приводит к более быстрому принятию решений, меньшему количеству ошибок вручную и гиперперсонализированным предложениям.

Прогнозная аналитика используется в страховании для прогнозирования претензий, выявления мошенничества, оценки риска, оптимизации ценообразования и улучшения удержания клиентов посредством прогнозирования оттока и персонализированной аутрич-услуг.

Вы можете измерить рентабельность инвестиций в прогнозную аналитику в страховании, рассмотрев три основных показателя. — Метрика 1: Сокращение времени принятия решения;

Метрика 2: Соотношение ложных срабатываний/отрицательных результатов;

Метрика 3: Повышение производительности труда работников.

Кроме того, вы также можете рассмотреть более быстрое разрешение претензий, точность обнаружения мошенничества, удержание держателя полиса, повышение премии и повышение производительности сотрудников для дальнейших измерений рентабельности инвестиций.

Традиционная аналитика объясняет прошлые события, в то время как предиктивная аналитика прогнозирует будущие результаты с использованием машинного обучения, позволяя страховщикам принимать активные решения в режиме реального времени.